在低利率环境与市场波动加剧的背景下,大家对资产配置的需求正从追求高增长向更为稳定的收益结构悄然转变。

今年以来,多只自由现金流ETF应运而生,陆续获批上市,它们以自由现金流(FreeCashFlow)为锚,筛选出一篮子能持续创造“真金白银”的优质企业,成为市场上长期稳健配置的新工具。

相比于红利策略,自由现金流ETF作为一款新近进入视野的策略类ETF,可能对大多数人来说,是有些陌生的。

自由现金流是什么?

它其实是一个的财务概念,简单来说,当公司把该花的钱都花了之后,包括资本开支,真正能“留下来”的现金便是企业的自由现金流,它是企业用来分红、回购、扩张的源泉。

那自由现金流为什么能够筛选出高质量的企业呢?为什么ta被巴菲特推崇备至?

一番研究后,我们想用这篇文章给出答案。

自由现金流策略的核心价值

想要真正理解自由现金流策略,首先还是要回归到自由现金流这个概念本身。

20世纪80年代,美国学者们提出自由现金流这一概念,后又衍生出多种计算方式。虽然每种方式的侧重略有不同,但整体来看,自由现金流不仅是判断企业财务健康状况、盈利能力和分红能力的核心指标,还是企业估值的重要基础。

巴菲特曾多次表明,企业的内在价值本质上是其未来自由现金流的折现,这也是众多价值投资者们一直坚持的观点。

需要强调的是,值得关注的并不是企业过去的而是未来的自由现金流。

信璞投资归江是国内最早一批价值投资的践行者,回顾他超25年的投资历程,他总能在熊市中赚到绝对收益的钱。归江曾在去年的一次分享中谈到,“我们对股票未来增长的预测是取决于未来的自由现金流贴现,而不是过去三年的。”

然而,并非所有的企业都能通过估值模型合理地测算出未来的自由现金流数值,尤其是一些研发周期长、技术迭代快的企业,这些企业的自由现金流往往非常不稳定,仅通过现金流指标去预测很容易出现低估的情况。

可见未来自由现金流的估算是价值投资中非常重要的一环,但成熟的商业模式、稳定的市场规模和持续的盈利能力等因素都会影响企业未来自由现金流,这个测算的过程对普通投资者来说显然太过复杂,并且门槛极高。

而自由现金流策略或许恰好给大家提供了一个简化的价值投资方式。

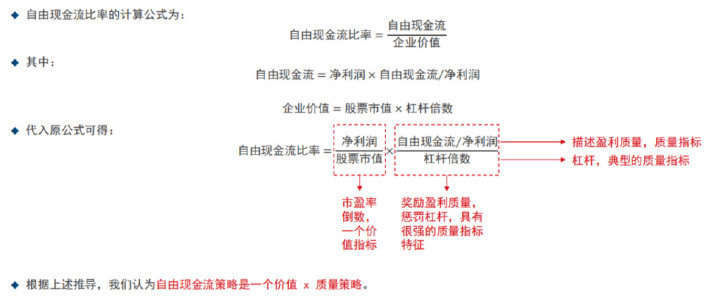

目前国内自由现金流指数均以自由现金流率因子作为核心选股标准。

自由现金流率=自由现金流/企业价值。简单来说,它代表着你花当前的股价买入股票,公司未来赚取的自由现金流能给你带来多少回报率。

自由现金流率越高,意味着你花钱能买到的现金流越多,性价比也就越高。它像是评价企业赚钱能力的“信用评分”,高且稳定的自由现金流比率往往是企业未来自由现金流坚挺且持续的风向标。

国信证券在近期研究中做了自由现金流率的因子分析,拆分来看,自由现金流率兼具价值和质量指标的特质,能够较好地捕捉市场当中那些长期价值突出的高质量企业。

自由现金流收益率因子分析

自由现金流指数的异同

之前有读者留言询问自由现金流指数的区别,这次我们就来详细对比一下。

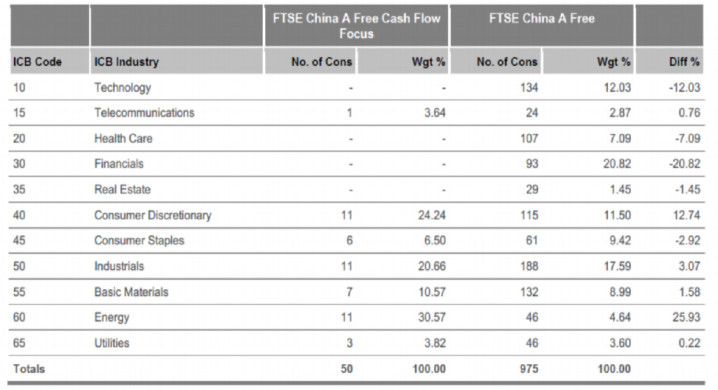

目前国内市场有三只主流的自由现金流指数:国证指数、富时指数、中证指数,三者大致的编制思路都较为类似,差异主要体现在股票选样和加权方式的处理上。

股票选样上,两家境内公司均选则采用自由现金流收益率作为单因子进行打分,富时则是构建了更加多元的因子加权打分体系,在现金流收益率(占比40%)的基础上加上了股息收益率等3个因子(各占20%)。

加权方式上,国证和中证都采用自由现金流进行加权,富时选择的则是自由流通市值加权。

当然,我想大家最想了解的,不是这些略微抽象的编制方式,而是不同编制方式所带来的指数表现差异。

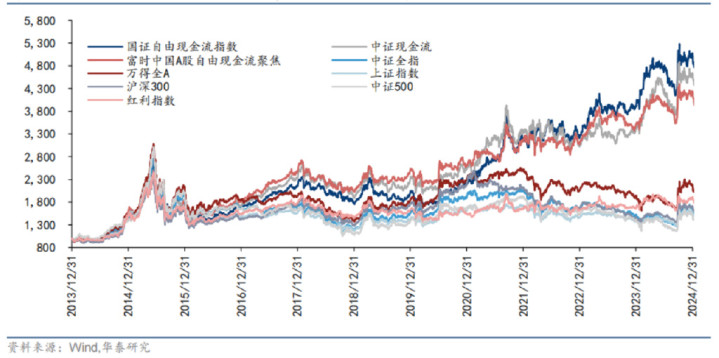

首先来看大家最关心的指数收益。

从业绩表现来看,三只现金流指数的表现存在细微差异,但整体上均能跑赢市场。尤其是2020年以后,三只现金流指数的净值逐渐与主流宽基指数和红利指数拉开明显差距。

自由现金流指数和主流宽基、全市场指数、红利指数净值对比

同时,现金流指数也兼具良好的防守属性。

拉长期限来看,现金流指数的年化波动并未和主流宽基指数有较大的差距,仅是略高于红利指数。

其中,富时现金流指数由于其更加多元的因子策略,在风险控制上也表现得更加优秀,2013年年底以来,其最大回撤为-42.52%,显著低于沪深300等主流宽基指数和红利指数。

自由现金流指数和主流宽基、全市场指数、红利指数业绩表现对比

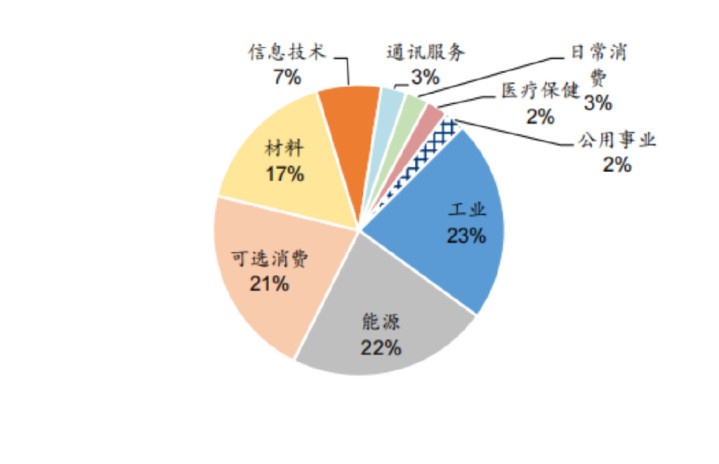

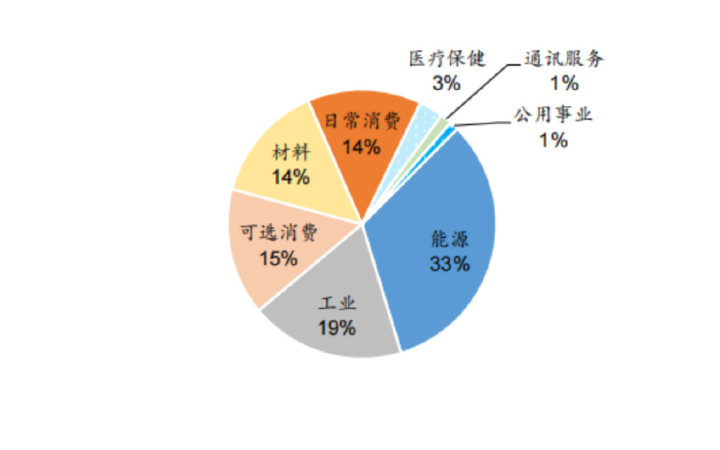

然后我们再来看看三只指数目前具体的成分股情况。

从行业分布来看,指数编制方案的差异并没有令成分股的行业分布出现较大的分歧。

三大现金流指数覆盖的行业主要都集中于能源、工业、可选消费和材料这四个板块,其中能源板块的权重最为突出。

现对而言,可能是因为富时现金流指数采用的是多因子筛选体系,其行业分布更加分散。

国证现金流指数行业分布

中证现金流指数行业分布

富时现金流指数行业分布

聚焦于国证和中证两只现金流指数的前十大成分股,我们可以发现,整体上二者成分股的权重结构较为类似,占比最大的两只个股权重均维持在10%左右的水平。

虽然前十大成分股分布的行业重合度较高,但落到具体个股上,还是有着不小的差异。

目前两只现金流指数前十大成分股中,个股重合度为50%,部分相同个股的权重差距较大,比如中国铝业在国证现金流指数中的权重高达8.53%,而其在中证现金流指数中的权重仅有3.63%。

此外,中证现金流指数中权重靠前的中国神华和五粮液均未出现在国证现金流指数的前十大成分股中。

由此可见,一方面,两只现金流指数在相同行业内龙头企业的选择上存在差异;另一方面,两只指数在相同大行业内的细分行业上选择不同,集中度也存在一定差异。

现金流指数成分股上的差异,或许为大家提供了相同策略下更加多元化、风格化的选择机会。

国证现金流前十大成分股

中证现金流前十大成分股

写在最后

不难看出,自由现金流ETF的初衷,是以“价值+质量”的筛选逻辑,找出长期现金流充沛的高质量企业,剔除“纸面盈利”的企业,获得更“稳健”的投资体验。

这很自然让人想到另一个以“稳定、健康”为标签的策略:红利。

如果说自由现金流的稳健是源于“真金白银”,那么红利可以说是“落袋为安”,两者都适合作为资产配置中的“压舱石”部分。

该怎么选择?

卖个关子,我们下次再聊。